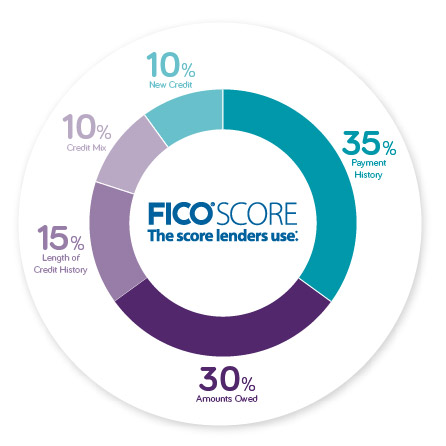

Qué le viene a la mente cuando oye la frase "Mix de crédito". La mayoría de los consumidores imaginan el gráfico circular del crédito que revela el porcentaje de impacto de su historial de pagos, la duración del crédito y las tasas de utilización. Dentro del gráfico circular, hay dos factores que constituyen el 20% de su calificación (nuevas líneas de crédito y su combinación de créditos). En el blog de hoy, repasaremos qué constituye exactamente su "combinación de créditos" y qué tipos de cuentas la afectan.

Triple amenaza: Los tres tipos de cuentas de crédito

Cuentas renovables

El tipo más común de cuenta renovable que tienen la mayoría de los consumidores son las tarjetas de crédito. Las tarjetas de crédito son el tipo más común de cuenta renovable, ya que el crédito se le asigna de forma renovable. Cada mes, cuando usted efectúa un pago, el saldo restante de la tarjeta se transfiere al mes siguiente. Este saldo puede cambiar cuanto más pague o más pida prestado y, en su mayor parte, cambia constantemente.

Cuentas a plazos

Las cuentas a plazos se asocian normalmente a préstamos y requieren que usted realice pagos fijos cada mes (cuotas). Los préstamos personales, las hipotecas, los préstamos para automóviles y los préstamos a estudiantes se incluyen en la categoría de cuentas a plazos. El pago mínimo de estas cuentas se establece una vez que se contrata el préstamo por primera vez y tienen un tipo de interés acordado. Si el prestatario lo desea, estas cuentas pueden liquidarse más rápidamente pagando cuotas más elevadas.

Cuentas abiertas

Las cuentas abiertas son algo extraño cuando se trata de lo que se clasifica como crédito o no. Las cuentas abiertas suelen contratarse con proveedores de cable, compañías telefónicas, servicios de Internet o servicios públicos. Aunque estas cuentas normalmente no informan de los pagos puntuales a las agencias, las cuentas abiertas pueden informar de los saldos impagados a las agencias de crédito para cobrar una deuda después de un cierto tiempo de inactividad.

Aumentar su puntuación

Cada agencia de crédito informará de manera diferente y calculará su propia puntuación utilizando su propio modelo y las diferencias entre los informes pueden ser muy diferentes. El hecho de que un elemento se informe a una agencia no significa que se informe al resto. Asegúrese de mantener cada uno de los tres tipos de cuenta bajo control con un historial de pagos positivo, ya que los bancos y los servicios financieros lo tienen en cuenta a la hora de tomar una decisión de préstamo.

Credit Armor está aquí para ayudarle a controlar su puntuación con herramientas útiles como ScoreBoost®, Score Master y Action Reports. ¡Arme su puntaje hoy con la prueba de 7 días de Credit Armor!